毎月赤字!どうにかならないかと家計の見直しをしようと思った時なにから手を付けますか?食費を削る?無駄をなくす?いやいやまずはバランスシートを作ってみましょう!バランスシートとは家計の現状を把握するもので、家計の見直しをするときに真っ先に必要になるものです。

毎月の我が家の家計を改善するためにまずはバランスシートを作成していきます!

そもそもバランスシートとは?

バランスシートって聞いたことありますか?

財務や経理、審査部なんかで働いていたことのある人、簿記を勉強した人なら、当たり前の用語ではありますが、普通に生活していたら聞きなれない言葉ですよね。

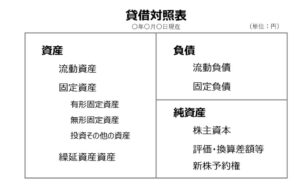

バランスシートは日本語では貸借対照表といいます。

バランスシートは左側に資産、右側に負債と純資産を記入し、

資産=負債+純資産

とバランスすることからバランスシートと呼ばれます。

といってもよくわかりませんね。

もっとわかりやすく言うと、

今持っている資産を手に入れるためのお金をどっから調達したのか?を表にしたのものがバランスシートです。

資産と負債とは?

ではバランスシートにおける資産と負債とは何でしょうか??

資産とは持っている財産、負債とは返すべきお金つまり借金です。

財産というとどんなものを思い浮かべますか?

ここでちょっと注意が必要です。

財産というと家とか車とかを思い浮かべます。

実際、企業におけるバランスシートでは土地も建物も車両も全部資産に計上されます。

でも家計におけるバランスシートでは土地も建物も車両も、自分のために使っている場合は全部負債です!!

家計の見直しでバランスシートを作成する場合、

資産=現金・預貯金、すぐに現金化できるもの、もしくはお金を生み出すもの

と考えます!

だから、持ち家があったとしても家族が住んでいるだけで毎月ローンの支払いだけがあるという場合は資産ではありません。

持ち家が資産になるのは、たとえば下宿人がいて毎月お金を支払ってくれている場合です。

車にしても自家用車では資産ではありませんが、近所に人に貸してお金をもらっている場合は資産になります。

つまり、大部分の家計においては現金以外の資産はほとんどない!!ということになりますね。

ちなみに家計における現金以外の代表的な資産とは

①株式、投資信託などの金融商品

②賃貸用不動産

③生命保険の解約返戻金

などがあります。

ただ、それぞれ収入を生活費に当てていない場合は除外してしまいましょう。

つまりほとんどの家計では現金、預貯金以外の資産はない!!と思ってしまって構いません。

バランスシートを作ってみよう!

では毎月赤字続きの我が家の家計でバランスシートを作っていきたいと思います・・・

バランスシートを作成する場合、月末の資産を記入していきます。

理由はわかりやすいからです。

月末以外でバランスシートを作成する場合は給料日に作成しても構いません。

我が家の家計では月末を採用します。

まず我が家の家計で資産と呼べるものは何があるのか?

・・・・・・・・・

・・・・・・

・・・

現金とちょっとの株式、生命保険以外なさそうです。

ちなみに株式は口座番号や暗証番号を忘れてしまったのでどうやって調べようかと頭を悩ます次第です(*_*)

もっともここでは配当金は生活費ではないので、家計のバランスシートに記入する必要はありません。

生命保険の解約返戻金も当てにするのはやめておきます。

というわけで、我が家の家計のバランスシートでは現金、預貯金のみを資産に計上していきます!!

①まずは財布の中身を確認

ちょうどこの作業をしよと思ったのは10月末日。衆議院選挙の日でした。

会社も休みだし、買い物も終わったし現金を確認するには都合がいい日でした。

財布の中に入っていたのは5千円札と小銭がちょっとでした( ゚Д゚)

忘れていましたが、現金同等のものとして電子マネーがありますね。

私は、WAON、ICOCA、PayPay、PiTaPaなどを利用しています。

しかし、本来ならこれらの手持現金もしっかりと記録した方がいいのですが、正直そこまでは面倒なので手持現金は考えず簡素化します。

②預貯金を確認

我が家の家計で使っている銀行は5つ。

給与振込口座(各種支払い口座でもあります)、ローン支払い口座、子ども手当の入金口座、会社の経費振込口座、子どもの給食費などの支払い口座、です。

それぞれ、月末での残高を控えておきます。

今日はもう遅いので翌日に記帳することにします。

③カードの利用状況の確認

現金、預貯金など資産の確認はさほど労力はいりませんね。

つぎにやっておかなければならないのがクレジットカードです!

これは気が重い作業ですね⤵

でも仕方がありません。

我が家で使っているカードは、楽天カード、コストコカード、イオンカード、セゾンアメックスカードです。

それぞれ月末での未払い残高を確認します。

今はネット上でも利用状況を検索できますが、月末付近だと反映されていないことがあるのでレシートも参照しながら月末未払残高を計算します。

翌月支払わなければならないのかともうと、かなり気の重い作業です・・・

④ローンの残高を確認

クレジットカードの残高よりさらに気の重い作業です・・・

それはローン残高を確認です。

我が家の家計のローンには住宅ローン、外壁補修のローン、カーローンの3つ・・・

毎月の支払いを考えると暗雲たる気持ちになります・・・落ち込むしかできない・・・

唯一の救いは住宅ローンの年末残高が税金の控除に使えることくらい。

バランスシートを作った結果・・・

バランスシートを作ってみた結果、想像していましたが債務超過でした・・・

あまりに格好が悪いので、自宅用不動産を資産として計上してみました。

それでも約300万円の債務超過・・・

打開策を考えないといけないんですけど、もはや節約とか無駄を省くとかいうレベルでは対応できそうにありません・・・

もっと抜本的な改革案が必要です。

つまり収入の大幅アップ!!

これを考えていこうと思います。

かなりキツイ作業でした・・・

でも知らないよりも、知っていた方がずっといい。たとえダメな現実でも。

ここから挽回をしていこうと思います!!!